Rechtsfragen der Initial Coin Offerings

Wertmarken

Die Ausgabe von Token im Rahmen von Initial Coin Offerings oder Initial Token Sales wirft zahlreiche Rechtsfragen auf. Entscheidend ist dabei, welche Rechte sie gewähren.

Für Unternehmen gibt es zahlreiche Möglichkeiten, sich Geld zur Finanzierung ihres Geschäftsmodells zu beschaffen. Gerade bei Start-ups oder bei schon länger existierenden Unternehmen, die neue Geschäftsmodelle einführen wollen, zählen neben dem Erzielen von Umsatz mit Gewinnen etwa Darlehen von Banken, privaten oder institutionellen Geldgebern dazu oder auch der Verkauf von Beteiligungen am Unternehmen. Dabei können sie grundsätzlich wählen, ob sie selbst die Darlehensgeber ansprechen und mit ihnen einen Vertrag abschließen oder ob sie Finanzierungsmittel in Anspruch nehmen, die beispielsweise an Börsen gehandelt werden. Der erstmalige Verkauf von Aktien und der Handel mit ihnen ist nichts anderes als ein Vertrag über den „Tausch“ von Geld und Firmenanteilen.

Seit der Gründung der ersten Börse im Jahr 1409 in Brügge im heutigen Belgien ist viel in diesem Bereich passiert. In jüngster Zeit machen Initial Coin Offerings, kurz ICOs, von sich reden. Ähnlich wie bei der erstmaligen Ausgabe von Aktien, dem Initial Public Offering, werden hierbei Rechte gegen Geld verkauft. Zur Einräumung dieser Rechte werden sogenannte Token erstellt, vertrieben und in vielen Fällen auch gehandelt. Aus diesem Grund spricht man bei erstmaliger Ausgabe von Token auch vom Initial Token Sale, kurz ITS, oder vom Token Generation Event, kurz TGE.

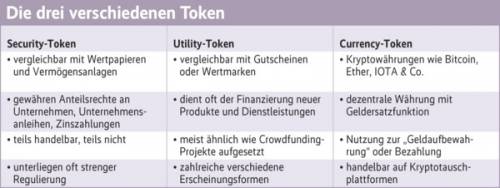

Grundsätzlich gibt es drei verschiedene Formen von Token: Security-Token, Utility-Token und Currency-Token (siehe Tabelle „Die drei verschiedenen Token“). Am ehesten vergleichbar mit herkömmlichen Aktien ist das Security-Token. Der Herausgeber, also der Emittent, räumt dem Käufer einen Anspruch auf beispielsweise eine Unternehmensbeteiligung oder Zinsen wie bei einer Unternehmensanleihe ein. Beim Utility-Token erhält der Erwerber wie bei einem Gutschein das Recht, eine bestimmte Gegenleistung zu bekommen. Man kann in diesem Zusammenhang auch von einer Art „digitalem Gutschein“ für den Zugang zu einem System oder Dienstleistungen sprechen. Bei Currency-Token handelt es sich um Kryptowährungen, die grundsätzlich eine Geldfunktion haben sollen. Bekannte Beispiele hierfür sind Bitcoin und Bitcoin Cash, Ether oder IOTA.

Nicht der Name, sondern die Funktion zählt

Die rechtlichen Fragen rund um ICOs oder ITS hängen davon ab, was für eine Art von Token herausgegeben wird. Da die Begriffe Security-Token, Utility-Token oder Currency-Token rechtlich nicht definiert sind, kommt es entscheidend darauf an, welche Rechte ein Token verkörpern – oder, da es sich um virtuelle Rechte handelt, besser: gewähren – soll, und nicht, wie man es nennt. Auch die Bundesanstalt für Finanzdienstleistungsaufsicht, kurz BaFin, hat bestätigt, dass es keine Vorgaben dazu gibt, was ein Token rechtlich enthalten muss und was nicht. Zwischen den verschiedenen Tokenformen sind die Übergänge also oft fließend.

Das Security-Token ist am ehesten mit klassischen Wertpapieren zu vergleichen. Gerade bei dieser Form gibt es noch keine einheitliche Linie der jeweils zuständigen Aufsichtsbehörden wie der BaFin oder der US Securities and Exchange Commission (SEC). Um ein Wertpapier handelt es sich am ehesten dann, wenn das Token mit Aktien, Schuldverschreibungen oder Zertifikaten vergleichbar ist. Entscheidend dabei ist, ob das Token handelbar ist. Hierfür muss es am Markt uneingeschränkt handelbar sein, die Transaktionen müssen also sicher und einfach abgewickelt werden können und Einwände Dritter dürfen nicht möglich sein. Mangels gesetzlicher Regelung ist dies bei Token meist nicht der Fall.

Eher schon ähnelt ein Security-Token einer Vermögensanlage nach dem Vermögensanlagengesetz. Verkörpert es einen Anteil am Geschäftsergebnis eines Unternehmens, ein Darlehen mit Zinsen oder eine sonstige geldwerte Leistung, müssen die regulatorischen Voraussetzungen für eine Ausgabe einer Vermögensanlage geprüft werden. Im Zweifel sollte man die Aufsichtsbehörden um ihre Einschätzung bitten. Im Rahmen eines Negativattests können sie bescheinigen, dass ein bestimmtes Security-Token nicht unter die gesetzlichen Vorgaben des Vermögensanlagengesetzes fällt.

Die BaFin unterstreicht in einem Hinweisschreiben, dass die Verantwortung für die Einhaltung der gesetzlichen Vorgaben beim Herausgeber des Tokens liegt: „Marktteilnehmer, die Dienstleistungen in Bezug auf Token erbringen, mit Token handeln oder Token öffentlich anbieten, sind gehalten, genau zu prüfen, ob ein reguliertes Instrument […] vorliegt, um etwaige gesetzliche Anforderungen lückenlos zu erfüllen.“

Handelt es sich um Wertpapiere ab einem Gesamtgegenwert von 8 Millionen Euro oder Vermögensanlagen, darf ein Security-Token in Deutschland nur angeboten werden, wenn zuvor ein von der BaFin gebilligter Prospekt erstellt wurde. Die Bundesanstalt schreibt hierzu auf ihrer Webseite: „Um eine sachgerechte Anlageentscheidung treffen zu können, müssen die Anleger umfangreich und verlässlich über den Emittenten und die betreffende Vermögensanlage informiert werden.“ Eine inhaltliche Prüfung nimmt die BaFin dabei nicht vor. Dennoch stellt der Prospekt „die zentrale Haftungsgrundlage in Streitfällen dar, falls dieser nicht alle wesentlichen Informationen für die Anlageentscheidung enthält beziehungsweise die Angaben nicht den Tatsachen entsprechen“.

Neben den Herausgebern von Security-Token müssen auch die Handelsplattformen prüfen, inwieweit sie eine vorherige Genehmigung benötigen. Die SEC schreibt dazu auf ihrer Webseite: „Bietet eine Plattform den Handel mit digitalen Vermögenswerten, die Wertpapiere sind und als ,Börse‘ im Sinne der Bundeswertpapiergesetze betrieben werden, so muss sich die Plattform bei der SEC als nationale Wertpapierbörse registrieren oder von der Registrierung befreit sein.“

Verstöße gegen diese Vorschriften können mit empfindlichen Bußgeldern einhergehen. Die SEC veröffentlicht auf ihrer Webseite eine Liste von ICOs, gegen die sie mit Unterlassungsanordnungen oder anderen Rechtsmitteln vorgegangen ist (sie ist über ix.de/ix1903088 zu finden). Auch die BaFin geht seit 2017 aktiv gegen ICOs vor, die unter die gesetzlichen Regelungen fallen. Sie hat ebenso wie die SEC bereits Verbote ausgesprochen und Ermittlungsverfahren durch die Strafverfolgungsbehörden eingeleitet. Typisch für diesen noch jungen Bereich ist, dass in vielen Fällen auch „Verfahren zur Entscheidung in Zweifelsfällen“ eingeleitet wurden.

Wenn für die Ausgabe eines Tokens ein Prospekt erforderlich ist, schreibt das Gesetz dessen Mindestangaben genau vor. In einer Verordnung hierzu heißt es: „Der Verkaufsprospekt muss über die tatsächlichen und rechtlichen Verhältnisse, die für die Beurteilung der angebotenen Vermögensanlagen notwendig sind, Auskunft geben und richtig und vollständig sein.“ Und weiter: „Er ist in deutscher Sprache und in einer Form abzufassen, die sein Verständnis und seine Auswertung erleichtert.“ Inhaltlich müssen „Angaben über den Emittenten“ genauso enthalten sein wie „Angaben über die Vermögensanlagen“. In der Verordnung über Vermögensanlagen-Verkaufsprospekte (ix.de/ix1903088) sind die Anforderungen an die Prospektinhalte auf insgesamt acht Seiten detailliert aufgelistet. Es ist äußerst schwer, allen diesen Anforderungen ohne entsprechenden juristischen Beistand gerecht zu werden. Es gibt daher Rechtsanwaltskanzleien und Finanzierungsberater, die sich darauf spezialisiert haben.

Rechtlich komplizierte Mischformen

Handelt es sich bei einem Token nicht um Wertpapiere oder Vermögensanlagen im Sinne der gesetzlichen Definitionen, handelt es sich am ehesten um ein Utility-Token. Es kommt dann ohne Prospektpflicht oder sonstige Regulierung als Finanzinstrument aus. Allerdings bewegt sich auch diese Form nicht im rechtsfreien Raum, wie die BaFin feststellt: „Sie können nur im Netzwerk des Emittenten zum Bezug von Waren oder Dienstleistungen genutzt werden. Bei Utility-Token finden sich regelmäßig sehr komplexe rechtliche Gestaltungen.“ Und weiter: „Bei reinen Utility-Token (App-Token, Nutzungstoken, Verbrauchstoken) steht die alleinige Nutzung zum Bezug einer realwirtschaftlichen Dienstleistung im Vordergrund und nicht eine finanzielle Gegenleistung. […] Wegen der vielen Mischformen, also Token, die sowohl Elemente eines Nutzungstokens als auch die einer virtuellen Währung oder eines wertpapierähnlichen Tokens aufweisen, bedarf es jedoch oft einer vertieften Prüfung.“ Grundsätzlich setzt die BaFin voraus, dass es sich um nicht regulierte Utility-Token handelt, wenn nicht ein Security-Token vorliegt oder es sich um ein „Zahlungstoken“, also ein Currency-Token, handelt.

Neben den regulatorischen Vorgaben sind bei Security-Token und auch bei Utility-Token die weiteren rechtlichen Aspekte zu beachten. Je nachdem, wie die Token und die durch sie verkörperten Rechte ausgestaltet sind, stehen zivilrechtliche Fragen im Vordergrund. In diesem Zusammenhang gilt es, genau zu beschreiben, welche Rechte der Herausgeber und der Erwerber haben, wann diese fällig sind, was gelten soll, wenn der Anspruch nicht erfüllt werden kann et cetera.

Utility-Token eignen sich beispielsweise für Crowdfunding-Projekte. Benötigt ein Unternehmen Geld zum Finanzieren von Produkten oder Dienstleistungen, kann es den Geldgebern im Gegenzug ein Recht zum Erwerb der Produkte oder Dienstleistungen einräumen. Dies kann in Form eines Utility-Tokens erfolgen, wobei es nicht zwingend ist, dass dieses Blockchain-basiert oder in anderer Form ausgegeben wird. Theoretisch könnten hierfür auch klassische „Wertmarken“ herausgegeben werden, die wie ein Gutschein den jeweiligen Anspruch verkörpern.

Wie beim Security-Token trägt der Erwerber das Insolvenzrisiko des Herausgebers. Geht dieser pleite, ist das erworbene Token oft wertlos und das investierte Geld verloren. Auf dieses Ausfallrisiko weist auch die BaFin in ihren Verlautbarungen immer wieder hin. Sie schreibt: „Viele Crowdfunding-Plattformen sind gezielt so ausgestaltet, dass sie keine Erlaubnis benötigen und damit auch nicht von der BaFin beaufsichtigt werden. Daher gehören diese Plattformen zum grauen Kapitalmarkt. Das heißt selbstverständlich nicht, dass alle Angebote dort zwangsläufig unseriös sind. Bedenken Sie aber, dass Sie sich in ein Marktsegment begeben, das nicht staatlich reguliert ist.“

Die Betreiber von Crowdfunding-Plattformen, auf denen man entsprechende Token erwerben kann, bewegen sich oftmals in einer rechtlichen Grauzone. Wenn sie Gelder für die Token-Herausgeber einsammeln und an diese weiterleiten, benötigen sie hierfür eine Erlaubnis. Eine Ausnahme greift nur, wenn sie dafür einen externen Treuhänder einsetzen, der über diese Erlaubnis verfügt.

Die dritte Erscheinungsform sind die Currency-Token. Sie sollen wie Bitcoin in Form einer dezentralen Währung als Geldersatz dienen. Bevor es Kryptowährungen gab, gaben nur Staaten Geld als offizielles Zahlungsmittel heraus. Seit dem Auftauchen von Bitcoin & Co. beschäftigen sich Juristen und Aufsichtsbehörden damit, ob es sich bei ihnen um Geld wie Euro oder Dollar handelt.

Kein Geld im klassischen Sinn

Bereits 2013 hat sich die BaFin festgelegt, dass es sich bei Bitcoin nicht um Geld im klassischen Sinn handelt. „Die BaFin hat BTC rechtlich verbindlich als Finanzinstrumente in der Form von Rechnungseinheiten gemäß § 1 Absatz 11 Satz 1 Kreditwesengesetz (KWG) qualifiziert. Dies sind Einheiten, die mit Devisen vergleichbar sind und nicht auf gesetzliche Zahlungsmittel lauten. Hierunter fallen Werteinheiten, die die Funktion von privaten Zahlungsmitteln bei Ringtauschgeschäften haben, sowie jede andere Ersatzwährung, die aufgrund privatrechtlicher Vereinbarungen als Zahlungsmittel in multilateralen Verrechnungskreisen eingesetzt wird. Auf einen zentralen Emittenten kommt es hierbei nicht an.“

Auch zur Erlaubnispflicht hat die BaFin umfassend Stellung genommen. Demzufolge ist die bloße Nutzung von BTC als Ersatzwährung für Bar- oder Buchgeld in gesetzlichen Währungen zur Teilnahme am Wirtschaftskreislauf im Austauschgeschäft noch keine erlaubnispflichtige Tätigkeit. Ein Anbieter kann sich seine Leistungen mit BTC bezahlen lassen, ohne dass er dadurch Bankgeschäfte oder Finanzdienstleistungen erbringt. Gleiches gilt für den Kunden. Auch das Mining der BTC an sich ist kein erlaubnispflichtiges Geschäft, denn der Miner emittiert oder platziert die BTC nicht selbst. Ebenso wenig ist der Verkauf geschürfter oder erworbener BTC oder deren Ankauf erlaubnispflichtig.

Werden Kryptowährungen allerdings geschäftsmäßig wie in einer (Online-)Wechselstube regelmäßig angekauft und verkauft, ist nach Auffassung der BaFin eine vorherige Erlaubnis einzuholen. Juristisch spricht man von einem sogenannten Finanzkommissionsgeschäft. Allerdings hat das Kammergericht Berlin im Herbst 2018 diese Rechtsauffassung der BaFin kassiert. Die Richter werfen der BaFin vor, mit ihrer Einschätzung aus dem Jahr 2013 „den ihr zugewiesenen Aufgabenbereich“ überspannt zu haben.

Die BaFin selbst zeigt sich unbeeindruckt: „Es handelt sich bei der Entscheidung des Kammergerichts Berlin um eine Einzelfallentscheidung im Strafrecht. Das Verwaltungsrecht bleibt davon unberührt. Der Erlaubnisvorbehalt bleibt somit bestehen, die Verwaltungspraxis der BaFin ändert sich nicht“, heißt es in einer offiziellen Stellungnahme. Ob die BaFin mit dieser Auffassung auch vor den Verwaltungsgerichten besteht, ist derzeit ungeklärt. Experten erwarten, dass über kurz oder lang der Gesetzgeber – auf deutscher oder europäischer Ebene – reagiert und den Kryptohandel ausdrücklich einer Erlaubnispflicht unterwirft.

Neben Unternehmen überlegen mittlerweile auch Staaten, eigene Kryptowährungen herauszugeben. Venezuela etwa plant die Einführung einer Kryptowährung, um dem Verfall des Petro entgegenzutreten. Gedeckt werden soll diese neue Währung durch die Ölreserven des Landes. Experten mutmaßen, dass es sich um ein Ablenkungsmanöver angesichts der schlechten Wirtschaftszahlen handelt und keinen durchgreifenden Effekt zeigen wird. Der Bundesgerichtshof hatte bereits 1984 Geld definiert als „jedes vom Staat oder einer durch ihn ermächtigten Stelle als Wertträger beglaubigte, zum Umlauf im öffentlichen Verkehr bestimmte Zahlungsmittel“. Auch wenn hier ebenfalls mit juristischen Diskussionen zu rechnen ist, steht jedenfalls fest, dass Venezuela keiner BaFin-Erlaubnis zur Herausgabe eines „Krypto-Petro“ bedarf.

Fazit

Um Initial Coin Offerings rechtlich einstufen zu können, muss man genau untersuchen, welche Rechte die dabei geschaffenen und verkauften Token verkörpern. Meist wird zwischen Security-Token, Utility-Token und Currency-Token unterschieden. Der Bezeichnung kommt aber im Zweifel keine rechtliche Bedeutung zu. Die nationalen Aufsichtsbehörden haben weltweit noch keine einheitliche Linie für den Umgang mit diesen „Wertmarken“ gefunden. Ob beispielsweise die Einordnung der BaFin von Kryptohandelsplattformen als erlaubnispflichtige Tätigkeit richtig ist, steht nach einem aktuellen Gerichtsurteil infrage.

Erwerber von Token gleich welcher Art müssen sich über die damit verbundenen rechtlichen und finanziellen Risiken bewusst sein. Hierauf weisen die Aufsichtsbehörden hin. Wer ein Security-Token herausbringen möchte, muss Vorschriften über Wertpapiere beachten. Oft ist ein Prospekt erforderlich. Bei Utility-Token gibt es vor allem im zivilrechtlichen Bereich Fallstricke. Die „Herstellung“ und der Verkauf von Bitcoins & Co. unterliegen aber grundsätzlich keiner Erlaubnispflicht. Die rechtlichen Rahmenbedingungen für Token müssen immer anhand des Einzelfalls geprüft werden. Diese gesetzlichen Rahmenbedingungen werden sich mit Sicherheit in Zukunft ändern. (ur@ix.de)