Instant-Payment-Umsetzung bei den Sparkassen

Im 10-Sekunden-Fenster

Seit dem 10. Juli 2018 bieten die Sparkassen „Echtzeit-Überweisungen“ an. Der IT-Dienstleister Finanz Informatik musste dazu eine Reihe technischer Umstellungen realisieren.

Eine Beschleunigung des Zahlungsverkehrs bis hin zu Überweisungen in beinahe Echtzeit klingt nach einer einfachen Idee. In der Realität ist dieses Projekt mit zahlreichen Herausforderungen verbunden. Seit dem Start des bargeldlosen elektronischen Zahlungsverkehrs in den 1960er-Jahren ist die Zeit zwischen Abbuchung und Gutschrift von einer Woche auf ein bis vier Tage gesunken. Aber Zahlungen, bei denen der gesamte Prozess zwischen Abbuchung auf dem einen und Gutschrift auf dem anderen Konto in wenigen Sekunden erfolgt, waren bisher zumindest bei Überweisungen zwischen zwei Banken technisch nicht realisierbar – auch weil das erforderliche Regelwerk dafür nicht vorlag.

Ein entscheidendes Leistungsmerkmal ist dabei die finale Information an den Auftraggeber, dass die Zahlung auf dem Empfängerkonto angekommen und gebucht worden ist. Denn auch wenn einige Zahlungsabwickler den Eindruck erwecken, dass der Zahlungseingang beim Empfänger unmittelbar und just in time erfolgt, täuscht dieser Eindruck. Dort wird lediglich nachrichtlich die Zahlung bestätigt.

In der derzeitigen Interbankenabwicklung des SEPA-Massenzahlungsverkehrs sammeln Banken und Sparkassen an den Geschäftstagen ihre Zahlungsaufträge in einer zentralen institutseigenen Datenbank (Sammlerdatenbank), aus der sie nach Prüfung, Disposition und Freigabe an zentrale Clearingstellen weitergereicht werden. In der Sparkassen-Finanzgruppe haben die Landesbanken diese Funktion, sie prüfen alle eingegangenen Aufträge und bündeln sie zur Weiterleitung an die Clearingstellen der Empfängerinstitute. Erst von hier erfolgt die Weiterleitung zur Gutschrift an die Empfängerinstitute selbst. Dabei stimmen die Institute die „Taktfrequenz“ nach zeitlich und wirtschaftlich sinnvollen Maßstäben mit den beteiligten Clearingpartnern ab.

Zahlungsverkehr XML-basiert

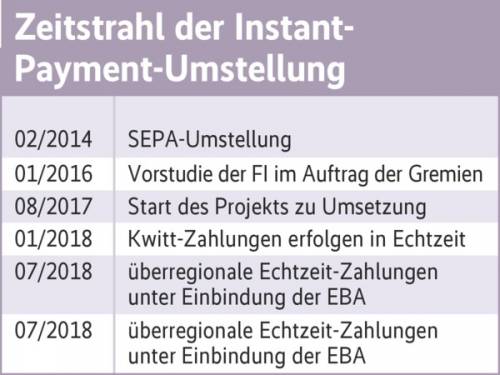

Die vom European Payment Council (EPC) eingeleitete Standardisierung des europäischen Zahlungsverkehrs hat eine Grundlage geschaffen, um den Zahlungsverkehr zu beschleunigen. Seit der SEPA-Umstellung (Single Euro Payments Area) im Februar 2014 besteht ein einheitlicher Euro-Zahlungsverkehrsraum.

Nationale Zahlungsverkehrsformate wurden dabei durch ein einheitliches XML-Format ersetzt, was insbesondere den internationalen Zahlungsverkehr einfacher, sicherer und effizienter gemacht hat. Auf dieser Grundlage hat die Europäische Zentralbank eine Initiative gestartet, um einen einheitlichen Instant-Payment-Ansatz zu etablieren, der einen Zahlungsverkehr „in Echtzeit“ ermöglicht.

Die wesentliche Grundlage dafür hat der EPC definiert: Der Instant-Payment-Prozess sieht eine unmittelbare Weiterleitung der einzelnen Zahlung in der Interbankenabwicklung vor. Der Auftrag muss über alle Instanzen an das Empfängerinstitut durchgereicht werden, rund um die Uhr an 365 Tagen. Natürlich müssen dafür die beteiligten Institute einen unterbrechungsfreien Onlinebetrieb auch nachts, an Wochenenden und Feiertagen sicherstellen.

Vom Regelwerk vorgegeben sind verbindliche Neartime-Ausführungsfristen mit Rückmeldung einer positiven oder negativen Bestätigungsnachricht durch die beteiligten Stellen beziehungsweise durch die Empfängerbank. Diese Ausführungszeit soll im Regelfall maximal zehn Sekunden betragen.

Der Deutsche Sparkassen- und Giroverband (DSGV) vertritt als Dachverband der Sparkassen-Finanzgruppe Europas größte kreditwirtschaftliche Vereinigung, über die circa 40 Prozent des deutschen Zahlungsverkehrs laufen. Im letzten Jahr entsprach dies 4,5 Milliarden Zahlungen im Ausgang und 7,7 Milliarden Zahlungen im Eingang, mit steigender Tendenz.

Batch-Processing ade

2016 beauftragte der DSGV seinen IT-Dienstleister Finanz Informatik (FI) mit einer Vorstudie. Ziel war es, die Anforderungen für den Wechsel von einer Batch-orientierten Zahlungsabwicklung auf eine Onlineabwicklung zu bestimmen, um Instant-Payment-Zahlungen zu ermöglichen. Die Analyse zeigte, dass die FI nicht nur die Prozesse, sondern auch die Architektur der Zahlungsverkehrsabwicklung anzupassen hatte, um die Sammelfunktionen aufzulösen. Die Änderung zog Auswirkungen auf die FI-eigene Zahlungsverkehrsabwicklungsarchitektur nach sich, aber auch auf verschiedene Schnittstellen, die in den Abwicklungsprozess eingebunden sind; etwa mediale Zugangskanäle oder das Buchungssystem.

Nicht allein aus technischer Sicht war die Umstellung herausfordernd. Denn auch Compliance-Aspekte waren zu berücksichtigen, etwa für die Betrugsprävention. Dazu mussten Prozesse in der Prüfung grundlegend verändert werden. So ist aus zeitlichen Gründen bereits vor Eingabe der TAN eine erste Liquiditätsprüfung erforderlich.

Auf Basis der Ergebnisse aus der Vorstudie wurde die FI Anfang 2017 beauftragt, eine zentrale technische Abwicklungsplattform in der Gesamtbanklösung OSPlus (One System Plus) umzusetzen. Mit OSPlus hat die FI bereits seit 2011 eine einheitliche Gesamtbanklösung für alle rund 390 Sparkassen etabliert. Zentraler Bestandteil der IT-Lösung ist ein leistungsfähiges Kernbanksystem mit einer integrierten Daten- und Informationsbasis.

Der Zahlungsverkehr der Sparkassen ist tief in die OSPlus-Gesamtarchitektur integriert und wird auf Mainframes betrieben. Sämtliche Vertriebskanäle sind über entsprechende Schnittstellen an die Zahlungsverkehrsanwendungen angebunden. Als IT-Dienstleister organisiert die FI den Buchungsprozess über die gesamte Strecke zwischen den teilnehmenden Partnern bis zum Endbegünstigten und überwacht ihn vollständig. Architektonisch hat die FI die einzelnen Sparkassen in regionalen Gruppen organisiert. Diese Infrastruktur soll sicherstellen, dass die Banking-Funktionen bei eventuellen Problemen nicht flächendeckend in Deutschland ausfallen, sondern nur partiell.